7月1日,中国领先个人金融门户我爱卡网携手凤凰财经金融工作室imoney联合发布《2015中国信用卡行业报告》。本报告根据国内4家国有银行、11家股份制银行和2家城市商业银行的2014年业务数据,以及中国银联、人民银行等相关权威机构发布的2014年国内信用卡行业数据与信息为依据。针对国内信用卡用户需求及市场现状并深度解析,未来信用卡行业发展新趋势。

本次行业报告分为行业数据和用户调查两个部分,在以国内累计发卡总量、人均持卡数量、卡均消费额、各行交易额与透支余额对比等大量权威数据为基础的同时,还采用线上线下、多城市、多样本、度的调查方式,对我爱卡网近30万用户进行专业调查,并综合不同地域持卡特点、全年消费表现和习惯特征等多个维度进行综合统计分析,为报告的和客观提供有力支撑。

相比较2013年信用卡的全年增幅16%,2014年信用卡发卡量增速普遍放缓,面对趋向饱和的信用卡市场,各大银行发卡日趋谨慎。截止2014年底,全国累计发行信用卡4.55亿张。全国人均持有信用卡0.34张,较上年末增长17.24%。、上海信用卡人均拥有量仍远高于全国平均水平,分别达到1.70张和1.33张。信用卡市场总量4.55亿张,交易总额17.03万亿元,呈现持续上涨趋势。有趣的是,报告显示2014年卡均消费额达到8587元,同比增长13.67%;单笔平均消费金额为2146元,同比下降12.55%,这一数据充分显示国内消费者越来越习惯信用卡消费方式,用户习惯已经逐渐养成。

在发卡量增长的同时,信用卡信贷总额也随之增长,2014年末,应偿信贷总额为2.34万亿元,同比增长26.75%,但是逾期半年未偿信贷总额增长速度过快,2014年底高达357.64亿元,是2010年的4倍,在活卡率不足60%的状况下,这一数据的增长,可以视为风险的持续攀升,值得行业。于此同时,调查发现用户提出的期望信用卡额度与预期相距甚远。期望信用卡额度在5000元以下的仅占0.55%,5000-10000元占比4.62%,10000-50000元占比32.91%,超过50000元占比61.92%。其中高达67.47%的用户对自己信用卡额度表示不满意。

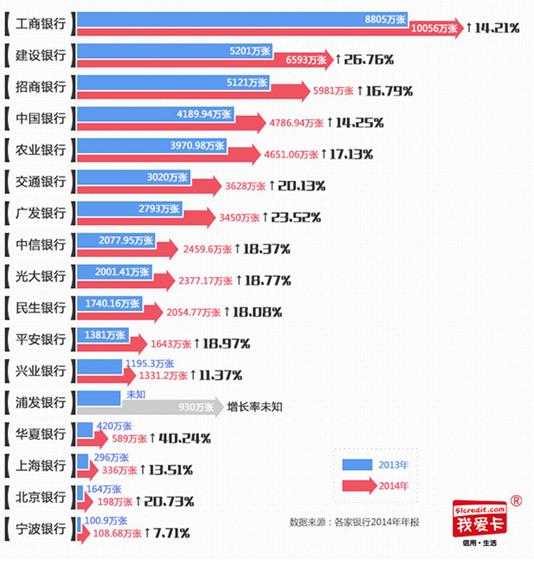

2014年发卡银行在卡量座次与2013年相比排位顺序没有变化,工行、建行、招商银行继续处于前三位领跑,工行以1.01亿张的累计发卡量遥遥领先,建行则以6500万张发卡量位居第二,以26%的增长率,继续保持强劲增长势头。从已公布信用卡透支余额的银行数据中,招商银行以41%的增速位居第一,交通银行以36%居次。各银行的透支余额都有不同程度的增长,间接地反映了银行发卡策略的调整,同时也是卡均消费额或活卡率增长的重要指标。

放眼现在的信用卡市场,工行、建行、中行、农行、交行、招商、广发已经成为中国信用卡市场的主力军,其发卡总量已经占了公布的信用卡总量70%以上,对于其他发卡银行,信用卡市场的空间已经非常狭小,这就他们必须要改变原有的经营,否则要想在信用卡市场获得发展将是难上加难了。

调查显示用户在申请信用卡时较为关心的问题有下卡额度、积分活动、年费情况、优惠礼品、用卡安全、下卡速度等,银行服务中优惠行为较能引发用户申卡选择行为。据统计2014年持卡用户最喜欢的银行活动中,交通银行“最红星期五”占比40.11%排在第一位,中信银行“9积分兑换”占33.27%,招商银行“周三5折”占32.9%分别列位第二、三名,农业银行“周周刷”占比16.64%,广发农行“广发日”占16.45%分别为第四、第五名。

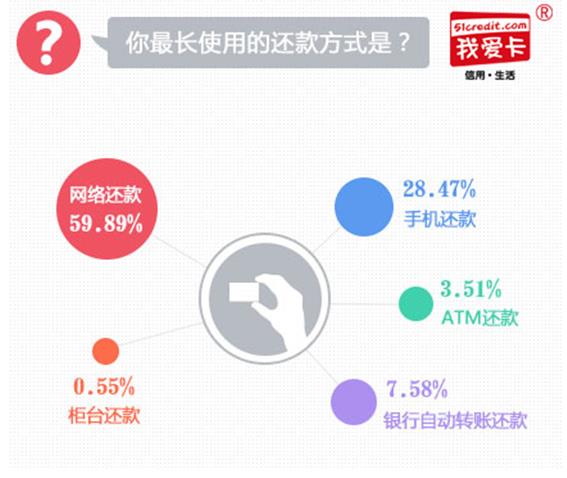

调查报告数据中显示,互联网的普及让信用卡还款也变得越来越便捷。用户还款习惯数据显示,通过网络还款行为占比高达59.89%,另外手机还款行为较去年出现大幅度的增长,已经占到28.47%,银行自动转账还款和ATM还款分别占7.58%和3.51%,通过柜台还款的行为占比仅为0.55%。

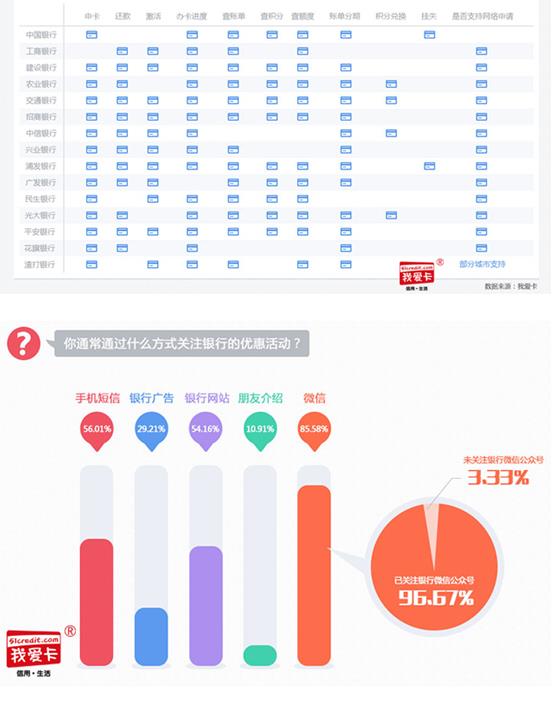

银行服务网络化 金融业进入“微信时代”我爱卡经过对各家银行微信账号的功能测试,其中建行、农行、交行、招行、浦发、广发、光大、平安8家银行提供服务比较全面。另外,在用户通过什么方式关注银行优惠活动的调查报表中,微信、短信和银行官网也已经成为用户了解银行优惠活动的主要渠道,其中微信占比最大为85.58%,调查用户中有96.67%的持卡人已经关注了银行的账号,未关注的仅占3.33%。

从2013年4月招商银行首次推出了招行信用卡微信银行到现在,越来越多的银行互联网时代的趋势,开始加强移动互联网时代信用卡的业务经营。传统模式下,取现、账单通知、刷卡消费、还款等等只能通过短信收到通知或者官网查询,而现在通过微信就可以一次性解决,在这个讲求效率和质量的年代,微信银行的普及,让银行服务更深入、更人性化。通过调查还款方式习惯也可以证明,现在越来越多的用户更青睐的是省时省力,轻松的还款方式。

总结:自1985年中国银行发行中国第一张信用卡,中国信用卡已经历经风雨30年。30年的进化中,中国信用卡市场从无到有、由小变大,如今中国信用卡市场已经成长为拥有上亿用户,年交易额超过17万亿的庞大市场。从行业数据上看,国内先行一步的信用卡发卡银行均积累了客观的用户存量,而随着国内刷卡手续费降低、银行收费管理政策出台,大部分发卡银行纷纷转型,通过更多的形式挖掘信用卡用户的潜在价值。而起步较晚的中小银行、城商银行和外资银行也在不断尝试寻找自己在信用卡市场的立足点。

2014年也是信用卡行业不断网络化、移动化的一年,随着移动互联网和微信的普及,大量的信用卡业务如今已经可以通过银行微信号来办理。而根据调查,超过9成信用卡用户会关注银行账号,并通过微信查询账单、了解银行近期优惠。之前倍受用户关注的网络还款业务也加速转型“移动化”,2014年有近30%的用户开始使用手机来为信用卡还款。另外,2014年有55%的受访者使用了央行开通的网上查询个人征信报告服务。

综上所述,2014年国内信用卡行业正处于快速的转型阶段,银行收费下调政策的推行正在刺激各家银行开始不断探索新的盈利方式。闪付、全币种信用卡、芯片信用卡、微信快捷服务等等创新服务将成为未来银行信用卡业务角逐的新领域。而另一方面随着国内消费者消费能力的提升以及持卡人刷卡行为的普及,各家银行如何在满足用户的信用额度需求和信贷风险控制之间找到平衡点也将成为各大银行信用卡业务发展的重要课题。